Comment valoriser une foncière cotée ? l’exemple d’Unibail Rodamco

Les foncières cotées : des objets hybrides

Les foncières cotées sont des véhicules d’investissement peu connus du grand public alors qu’elles présentent de nombreux atouts pour l’investisseur de long terme. Les foncières cotées sont des investissements hybrides puisqu’elles sont à la fois un investissement purement immobilier (en général dans des murs de magasins ou des bureaux) et à la fois un investissement en actions puisqu’elles sont cotées en bourse comme des actions « normales » de Total ou Sanofi.

La plupart des ces sociétés bénéficient du statut de REIT (Real Estate Investment Trust) ou SIIC (Sociétés d’Investissements Immobiliers Cotées) pour la France. Ce statut est réservé aux entreprises dont le capital est investi majoritairement dans l’immobilier et permet à l’entreprise de ne pas payer l’impôt sur les bénéfices. En contrepartie, la foncière doit distribuer à ses actionnaires une large part de son bénéfice (généralement entre 85% et 95% selon les pays).

Deux sociétés foncières sont présentes dans l’indice CAC 40 français : KLEPIERRE et UNIBAIL-RODAMCO. Ces valeurs ne sont malheureusement pas éligibles au PEA en raison de leur statut de SIIC.

Une des difficultés pour l’investisseur débutant est de savoir valoriser une foncière cotée. En effet, les ratios utilisées habituellement pour les entreprises « classiques » ne fonctionnent pas avec les foncières. Le fameux PER (Price Earning Ratio), très utilisé par les boursicoteurs, est inutilisable pour valoriser une foncière. Ces entreprises doivent amortir comptablement leurs biens immobiliers (sur des durées de 25 à 50 ans) ce qui a pour effet de diminuer, artificiellement, les bénéfices. Alors que dans la réalité, la plupart des biens immobiliers prennent de la valeur avec le temps (lorsqu’ils sont bien situés et bien entretenus).

On retrouve un peu le même phénomène avec les entreprises qui ont réalisé de grosses acquisitions (par exemple Sanofi qui a racheté Aventis puis Genzyme pour un total de 70 milliards d’euros). Elles doivent amortir le goodwill dans le temps alors que ce dernier peut prendre de la valeur au fil des années (si la société achetée est performante dans la durée). Les dirigeants publient alors souvent des bénéfices « ajustés » et on peut ensuite calculé un PER « ajusté » ou « implicite ». Mais cette manipulation comptable est dangereuse et ouvre la voie à des dérives (il peut être tentant pour les dirigeants de transformer des charges récurrentes en charges exceptionnelles dans le but d’enjoliver le résultat net ajusté).

Valoriser une foncière avec deux méthodes complémentaires

La méthode de l’ANR (Actif Net Réévalué)

Puisqu’un REIT est constitué essentiellement d’immobilier, une méthode simple pour estimer sa valeur est de prendre en compte la valeur de tous les biens immobiliers possédés par l’entreprise. Il suffit ensuite de rajouter la trésorerie et de retrancher les dettes pour obtenir la valeur de l’actif net.

Actif net = valeur des immeubles + trésorerie – dettes

Par chance, ce montant des actifs est souvent publié par les entreprises foncières cotées sous le terme d’ANR (Actif Net Réévalué) ou NAV (Net Asset Value) pour les entreprises américaines. Ce chiffre correspond à la valeur de l’entreprise si tous ses biens étaient instantanément vendus et ses emprunts remboursés. Si l’entreprise ne communique pas ce chiffre, il est possible de l’estimer à parti du montant des loyers nets fourni par l’entreprise. Mais ce calcul nécessite d’estimer le taux de capitalisation (le rendement des biens immobilier) ce qui n’est pas toujours aisé pour l’investisseur particulier.

Connaissant l’ANR et le cours de bourse d’une société, on peut en déduire une surcote ou une décote. Par exemple, UNIBAIL RODAMCO cote aujourd’hui 222 euros et son ANR publié en juillet 2016 est de 189,00€ par action (ANR EPRA). L’action se traite donc avec une surcote de 17%. Pour KLEPIERRE, la surcote au jour d’aujourd’hui est de 8%.

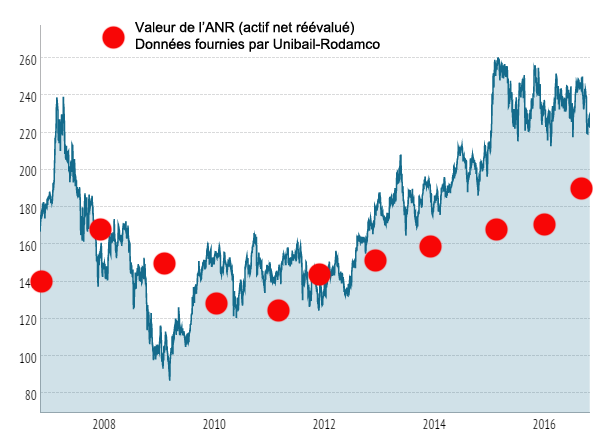

La décote ou la surcote d’une foncière évolue en fonction de nombreux paramètres : les aléas boursiers, la qualité de la direction, la rareté des actifs, l’historique, le taux d’endettement… Pour essayer de déterminer si la foncière est « chère » ou « à un prix attractif », il est utile de regarder l’évolution de la décote ou de la surcote dans le temps. Par exemple, la surcote de 17% affichée par Unibail peut sembler élevée mais elle est assez proche de sa moyenne historique et loin de la surcote de 50% que l’on pouvait calculer début 2015 ! Le petit graphique ci-dessous montre l’évolution du cours de bourse et de l’ANR d’Unibail Rodamco au cours des 10 dernières années. On peut aussi remarquer que la décote sur ANR atteignait plus de 40% (!), début 2009, au plus fort de la crise financière post-Lehman Brothers. Le marché anticipait alors une très forte baisse de la valeur des biens immobiliers d’Unibail-Rodamco qui ne s’est finalement pas produite…

La méthode des flux de trésorerie (FFO)

L’autre méthode pour estimer la valeur d’une foncière est d’utiliser les flux de trésorerie disponibles. Les REIT publient un indicateur standardisé appelé FFO (Funds From Operations) qui correspond aux flux de trésorerie de la foncière (sans tenir compte de la maintenance des immeubles).

Le ratio « cours sur FFO » est donc l’équivalent pour les foncières du PER utilisé pour les autres entreprises. On peut utilisé ce ratio pour comparer la foncières cotées entre elles. Tout comme le PER, cet indicateur doit être utilisé avec prudence car il est variable en fonction des foncières. Il ne doit être utilisé que pour comparer des foncières comparables (même secteur d’investissement) ou pour évaluer l’évolution de l’indicateur au cours du temps.