Sanofi sous les 70 euros : une opportunité d’achat ?

Sanofi est un laboratoire pharmaceutique qui emploie 113.000 salariés et occupe le 6ème rang mondial de son secteur (selon le chiffre d’affaires, 11ème laboratoire mondial par la capitalisation boursière). Sanofi se dispute depuis quelques années le titre de plus grande entreprise française (par la capitalisation boursière) avec le géant pétrolier Total ; leurs valorisations tournant autour du montant symbolique des 100 milliards d’euros.

Le laboratoire fait partie des quatres entreprises du CAC 40 que l’on peut qualifier « d’aristocrates du dividende » (augmentation régulière du dividende sur les 15 dernières années). La récente chute du cours boursier attire l’œil de l’investisseur dans la valeur : le rendement du dividende tourne autour de 4,2% et l’entreprise pratique aussi des rachats d’actions (à l’américaine) même s’ils sont relativement modestes.

Nous avons décidé de réaliser une étude complète pour essayer de valoriser la valeur intrinsèque de Sanofi. Nous utiliserons 3 méthodes de valorisation : l’historique de valorisation (PER), la méthode des comparables et la méthode DCF. Pour cela, nous utiliserons le logiciel XLSValorisation du site Devenir-rentier.fr.

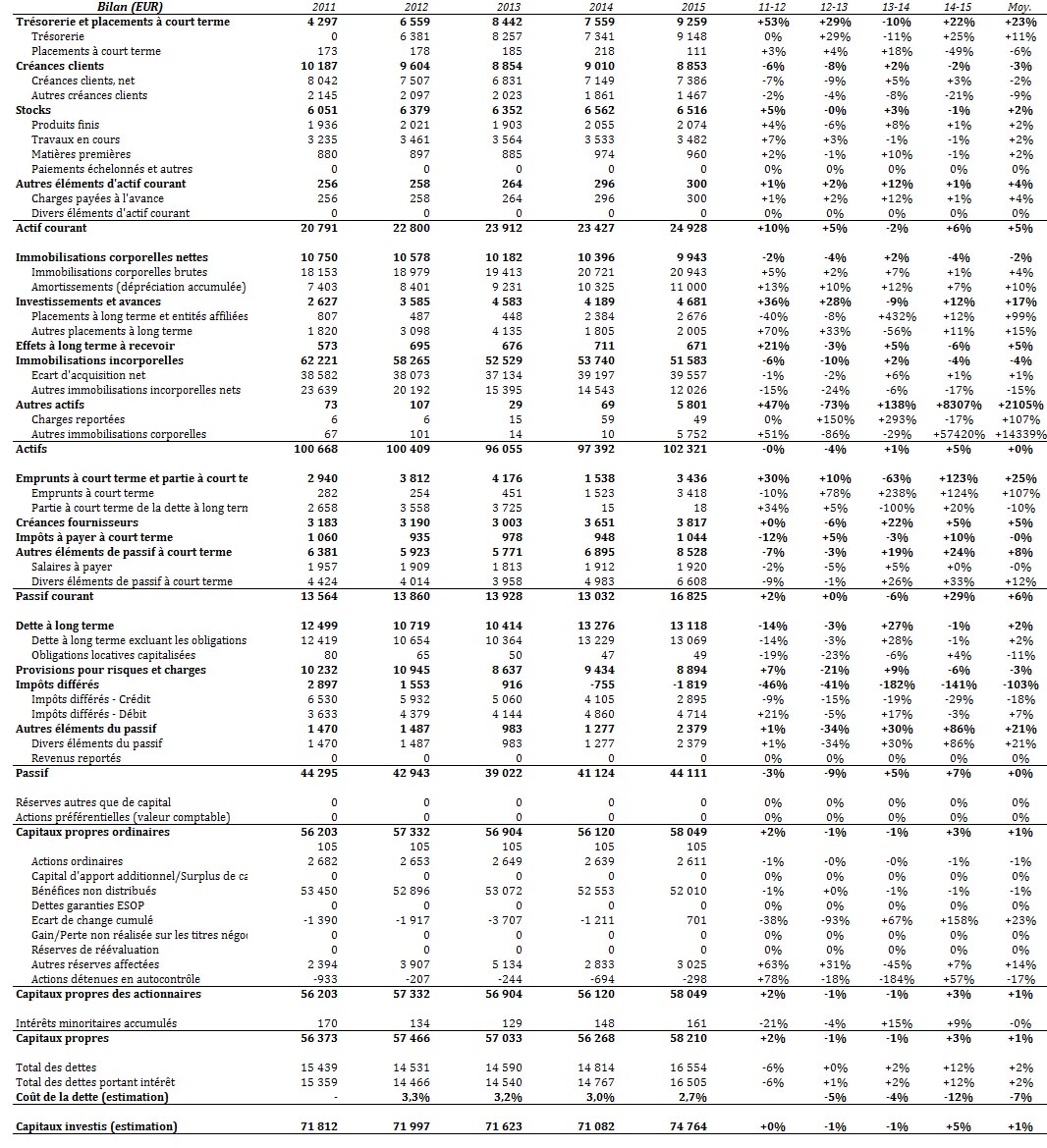

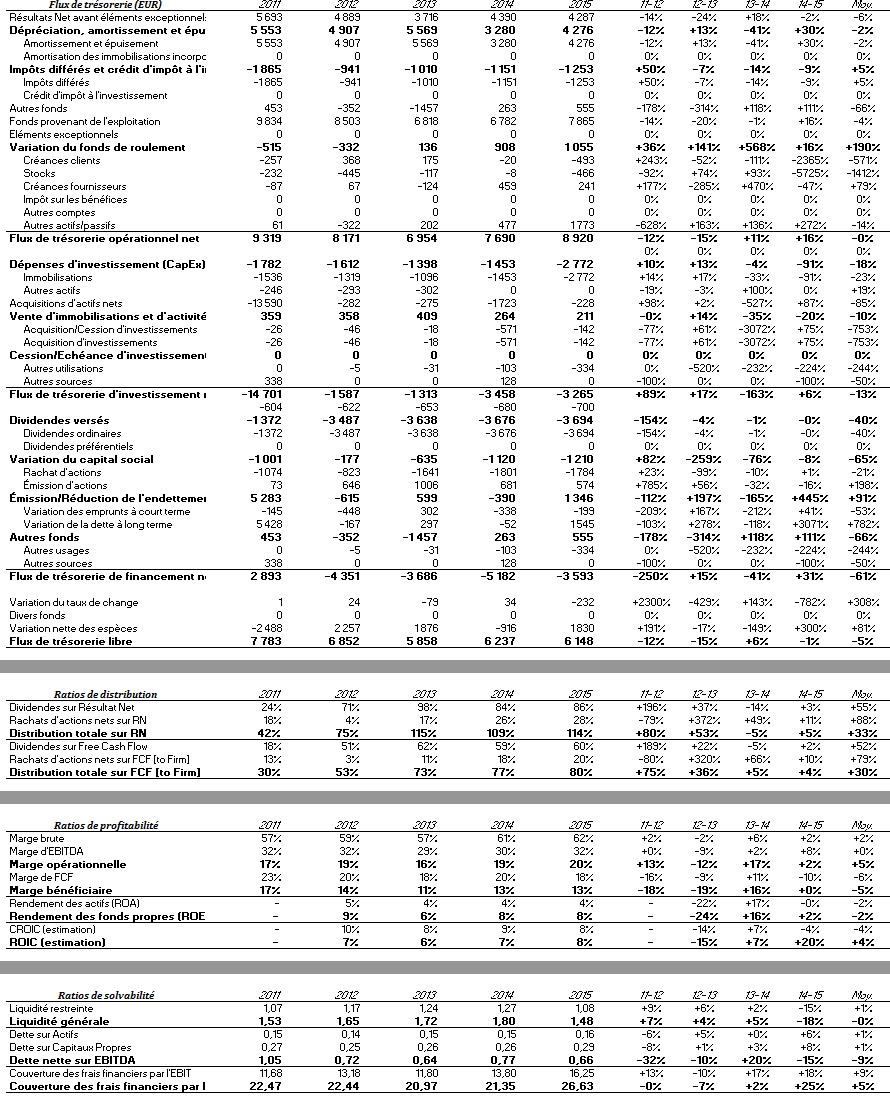

Dans un premier temps, regardons les chiffres complets de l’entreprise sur les 5 derniers exercices publiés (2011-2015) :

On peut constater que le dividende est largement couvert par le free cash flow (autour de 50-60% ces dernières années) ce qui laisse à penser que le dividende est pérenne et devrait continuer à augmenter chaque année (modestement). En outre, l’endettement de Sanofi est assez faible. L’entreprise est rentable avec un ROIC autour de 7-8% sur la période étudiée.

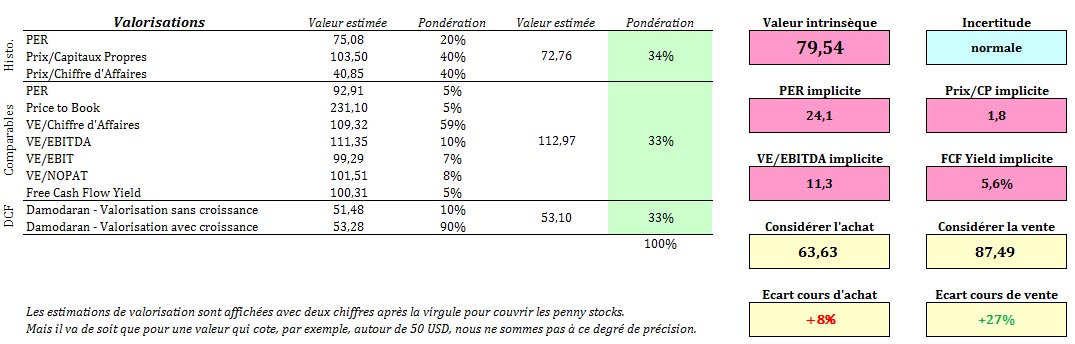

Les 3 méthodes de valorisation donnent des résultats très divergents :

La méthode des comparables donne une valorisation pour Sanofi de 113 euros ! Ce n’est pas trop surprenant car les concurrentes de Sanofi sont surtout des entreprises américaines extrêmement bien valorisées actuellement (probablement sur-valorisées).

La méthode historique donne une valeur estimée de 73 euros, proche du cours actuel.

La méthode de valorisation DCF donne une valeur de 53 euros, bien en dessous du cours actuel. Ce n’est pas étonnant non plus car cette méthode tient compte des résultats de ces dernières années qui ont été mauvais car Sanofi a du faire face à la fin de nombreux brevets (Taxotere, Plavix, Copaxone…). Entre 2008 et 2016, c’est environ 25% du chiffre d’affaires qui s’est évaporé mais qui a été compensé en partie par d’autres produits comme les vaccins, les produits de santé grand public, les génériques, la santé animale… Mais la rentabilité de ces activités est bien inférieure à celle des médicaments pharmaceutique protégés. Sanofi a réalisé de nombreuses acquisitions durant la période dont le rachat de l’entreprise de biotechnologie Genzyme pour 20 milliards de dollars.

La valorisation moyenne ressort à environ 80 euros par action ce qui donne un niveau d’achat au dessus de 60 euros pour se laisser une marge de sécurité. A noter que les analystes de Morningstar estiment que Sanofi est fortement décotée et évalue sa valeur intrinsèque à 99 euros par action.

La conclusion de cette petite étude est qu’il est difficile d’estimer la valeur intrinsèque de Sanofi, comme de la plupart des sociétés pharmaceutiques d’ailleurs. En effet, les résultats futurs sont très dépendants du pipeline de médicaments (difficile à estimer) et dépendent en grande partie de l’efficacité de la recherche (14% du C.A.) et des partenariats.

L’entreprise connaît actuellement des difficultés (guerre des prix) avec son médicament phare Lantus dans le diabète qui pourrait conduire le titre encore plus bas.

7 mois plus tard, Sanofi se traite autour de 90 euros, ce qui correspond à une plus value d’environ 30%. Pas si mal pour une large-cap endormie depuis des années et sans la moindre annonce particulière.